Para quienes trabajan en el departamento de mantenimiento, la lubricación de precisión es algo obvio. Es lógico que una lubricación de excelencia sea una buena inversión. En pocas palabras, las máquinas funcionan mejor cuando están correctamente lubricadas.

Sin embargo, para aquellos en otras partes de la organización que no entienden los matices de la lubricación elastohidrodinámica, los espesantes de grasa de complejo de litio o las tasas beta de filtración (¡o quizás no les importa!), gastar dinero en mejoras y actualizaciones de lubricación es simplemente otro costo adicional. Desde este punto de vista, la lubricación, como sucede con cualquier otro costo, debe minimizarse para ayudar a la organización a sobrevivir en el ultracompetitivo mercado global actual.

Entonces, ¿cómo convencemos a la gerencia de que invertir en lubricación y otras iniciativas de mejora del mantenimiento basadas en la confiabilidad es una buena idea? Al fin y al cabo, en el área de mantenimiento entendemos que estas mejoras deben marcar la diferencia. Seguramente la gerencia debería poder ver el valor que una lubricación de excelencia puede tener en la maquinaria y la productividad.

El problema no es que a la gerencia no le importe, sino que la mayoría de los gerentes simplemente no tienen el conocimiento profundo sobre cómo la lubricación puede afectar la confiabilidad de la maquinaria (más allá de la última catástrofe que detuvo la producción) para tomar una decisión informada.

¿Deberíamos enviar a nuestros gerentes a un curso de capacitación en lubricación? Quizás, pero si bien es indudable que la gerencia requiere cierta educación, esperar que nuestro equipo directivo (fuera del grupo de mantenimiento) se familiarice con los detalles de la excelencia en lubricación es una propuesta poco realista.

En cambio, es necesario que los que forman parte de la maquinaria de mantenimiento se conviertan en vendedores internos, convenciendo a la gerencia de que vale la pena invertir en lubricación. Para muchos, esta es una propuesta incómoda. La sola idea de vender algo evoca imágenes de un vendedor de autos usados, intentando convencer a un comprador desconfiado y receloso de que el Ford destartalado, con llantas desgastadas y puertas oxidadas, es en realidad un auto en buen estado.

Sin embargo, las ventas no tienen por qué ser una habilidad sucia o tabú. De hecho, la mayoría de nosotros vendemos a diario. Incluso decisiones familiares triviales, como a qué restaurante ir o qué película ver, son, de hecho, transacciones de venta. Ambas partes expresan sus necesidades, deseos y anhelos, y se toma una decisión con base en los datos disponibles. Hasta cierto punto, todos somos vendedores. La clave para vender a la gerencia es hablar su idioma. Así como aprender francés no servirá de nada para unas vacaciones en México, para transmitir nuestro mensaje debemos traducir el lenguaje de la lubricación, ajeno a la mayoría de los gerentes, al lenguaje gerencial universal de los dólares y los centavos.

La clave para una traducción eficaz es desarrollar un modelo sólido que describa los problemas en cuestión (costos de mantenimiento excesivos, costo de la producción perdida, reducción de la producción, mala calidad del producto, etc.), describa una solución propuesta (incluidos los costos estimados) y, finalmente, y lo más importante, calcule el retorno de esta inversión. Al igual que con cualquier otra oportunidad de inversión, la gerencia quiere saber si un dólar invertido en este proyecto generará una rentabilidad adecuada. De lo contrario, es probable que ese dólar se invierta en otra parte, y con razón.

Comencemos

El primer paso es identificar los costos de oportunidad: aquellos costos con los que carga la organización actualmente y que podrían eliminarse mediante mejoras planificadas. Considere una planta hipotética en donde poco ha cambiado en el departamento de lubricación en los últimos 20 años. Su presupuesto de mantenimiento ha caído 10 por ciento en los últimos 3 años. Sin embargo, durante el mismo periodo de tiempo, la planta ha sufrido algunas paradas de planta inesperadas y significativas pérdidas de producción. Consecuentemente, la dirección está demandando mejorías a la confiabilidad de la maquinaria. Basándose en los artículos publicados en la revista Machinery Lubrication y en algunas otras revistas especializadas, creemos que un programa de mejores prácticas de lubricación puede eliminar un significante número de fallas de máquinas y ayudar a reducir los costos totales de mantenimiento.

Una evaluación del estado actual del programa de lubricación revela que pocas máquinas han sido equipadas para las mejores prácticas de lubricación modernas (respiradores apropiados, filtración dedicada apropiada para todos los sistemas hidráulicos y de circulación principales, conexiones rápidas para filtración fuera de línea para todos los sistemas críticos de cárter húmedo, válvulas de muestreo de aceite, etc.).

Se requiere una inversión significativa de tiempo y dinero para actualizar los equipos según las mejores prácticas actuales si queremos tener alguna esperanza de reducir significativamente los costos de inactividad.

Ahora, consideremos la mecánica en que se efectúa la lubricación. Además de una configuración deficiente de la maquinaria, se realizan revisiones básicas de mantenimiento preventivo (PM, por sus siglas en inglés), reengrase, rellenos y decisiones sobre las inspecciones de la máquina, pero la cantidad, la frecuencia y otros detalles de las tareas se dejan en manos de los técnicos de lubricación.

Basándonos en nuestra experiencia, creemos que varios problemas fueron consecuencia directa de una lubricación insuficiente o excesiva. También creemos que algunos de estos problemas pueden resolverse mediante una revisión exhaustiva de todas las actividades de mantenimiento preventivo de lubricación, de modo que tanto la frecuencia como los detalles de las tareas se basen en fundamentos sólidos de ingeniería de lubricación, no solo en la mejor estimación del técnico de lubricación. Al racionalizar nuestros nuevos PM en rutas de lubricación más eficientes, también creemos que podemos volvernos más eficientes en nuestras actividades.

Finalmente, analicemos el programa de análisis de aceite. A pesar de la imposibilidad de tomar una muestra de aceite de calidad debido a la falta de válvulas de muestreo, nuestro programa está mal diseñado, con pocos o ningún objetivo y límite, y un conjunto de pruebas obsoleto, más apropiado para motores diésel que para equipos de producción modernos. En resumen, ¡esta planta hipotética está en pésimas condiciones!

Las oportunidades

La primera y más obvia oportunidad en la planta hipotética es tratar de reducir los paros de planta no programados. Suponemos que algunos de esos eventos no programados pueden atribuirse a un pobre control de contaminación o malas prácticas de lubricación. Modificando la maquinaria para controlar los contaminantes a la vez que se permite que se implementen las mejores prácticas de lubricación, alguno o todos los eventos de falla relacionados con lubricación pueden eliminarse.

Otra área de oportunidad está en dimensionar correctamente las tareas de mantenimiento preventivo de lubricación. Debido al reducido presupuesto de mantenimiento, tenemos que hacer más con menos. Creemos que, revisando cuidadosamente la frecuencia y los detalles de todas las tareas de lubricación, no sólo nos aseguraremos que nuestra maquinaria esté lubricada apropiadamente, sino que nuestra carga de trabajo disminuirá al eliminar las actividades de mantenimiento innecesarias (por ejemplo, engrasar un rodamiento cada mes, cuando es más apropiado hacerlo cada seis meses, o cambiar el aceite innecesariamente cuando es más apropiado hacerlo analizando su condición).

Definición de los costos de oportunidad

La pregunta es, ¿cómo podemos estimar nuestros costos de oportunidad a partir de la gran cantidad de datos financieros (costos de mantenimiento y costos de inactividad anual), sustanciales (historial de fallas o tiempo de actividad de la máquina) y anecdóticos (por ejemplo, creemos que la falla más reciente se debió a la falta de lubricación) que tenemos disponibles?

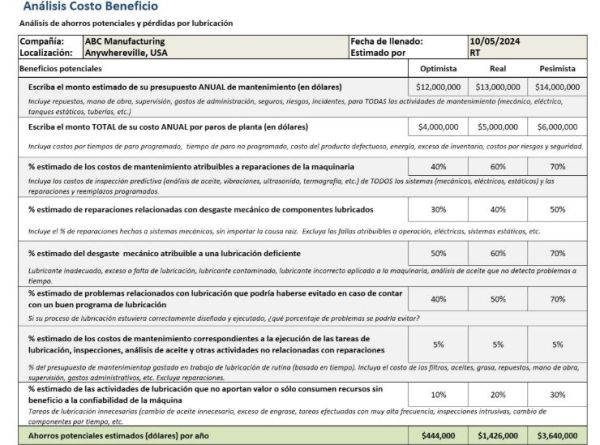

El modelo de la Tabla 1 intenta considerar estos factores. Comenzamos estimando, en números redondos, el costo actual de mantenimiento anual. Para acotar la oportunidad (proporcionar una estimación mínima y máxima), revisaremos el historial del presupuesto de mantenimiento para establecer un límite mínimo y máximo.

Tabla 1. Cálculo de costos de oportunidad para la excelencia en lubricación

A partir de este historial, ahora podemos proyectar un escenario optimista (los costos son menores que lo esperado), un caso real o probable (los costos son los esperados) y un escenario pesimista (los costos son mayores que lo esperado debido a gastos no planificados).

A continuación, determine los costos totales anuales por paro o inactividad. Aquí es donde la situación puede complicarse. Si bien en algunas plantas esta cifra es relativamente sencilla, la variación en los programas de producción, las condiciones del mercado (no todos los productos son comercializables) y la falta de registros pueden dificultar la obtención de estimaciones realistas.

Para obtener los costos estimados de tiempo de inactividad, suele ser recomendable involucrar a la gerencia de producción y de planta; después de todo, es a ellos a quienes intentamos vender. Involucrar a la gerencia en el proceso desde el principio, proporcionando su mejor estimación de los costos, genera aceptación y sentido de propiedad. También evita el cinismo a la hora de presentar el análisis final de costo-beneficio.

Los escenarios «pesimista», «real» y «optimista» son útiles en este caso. Cuando los costos de inactividad son bien conocidos, se puede seleccionar un margen de tiempo bastante estrecho, delimitado por las estimaciones de costos bajos y altos. Cuando los costos de inactividad son difíciles de obtener, se puede seleccionar un margen de tiempo bastante amplio.

El siguiente paso es identificar, a partir de las cifras de mantenimiento y tiempo de inactividad, cuánto de estos costos se puede eliminar mediante un programa de lubricación bien diseñado y ejecutado. Resulta ventajoso involucrar a personas con interés en esta evaluación. Después de todo, es difícil rebatir una cifra que uno mismo ha ayudado a determinar.

Para estimar los costos de oportunidad (reducción de costos de mantenimiento y tiempo de inactividad) que son atribuibles a las reparaciones requeridas como resultado directo de una lubricación deficiente, necesitamos estimar lo siguiente (ver Tabla 1):

Porcentaje de costos debidos a reparación (A): incluye partes de repuesto, mano de obra, supervisión y gestión, gastos generales, seguros, costos basados en riesgos y gastos imprevistos.

Porcentaje debido al desgaste o a componentes lubricados (B): es importante detallar y considerar los costos de reemplazo de los componentes lubricados y no lubricados asociados (ejes, carcasas, jaulas, ventiladores, acoplamientos, etc.) afectados por fallas en los componentes lubricados. Esta estimación debe incluir todas las reparaciones programadas y no programadas, como reemplazos y reconstrucciones, y las tareas de seguimiento para la puesta en servicio y la evaluación de la maquinaria recién instalada.

Porcentaje de problemas de desgaste debido a una mala lubricación (C): es una estimación del impacto negativo de las prácticas actuales en los componentes lubricados. Los factores que influyen pueden incluir: selección incorrecta de lubricantes, exceso o escasez de lubricante, frecuencia de relubricación incorrecta, control ineficaz de la contaminación (justo para mantener los objetivos de las mejores prácticas) y prácticas deficientes de análisis de aceite.

Porcentaje de desgaste que podría haberse evitado (D): esta cifra puede ser difícil de estimar. Sin embargo, una combinación de la estimación del equipo de lubricación con información basada en casos de estudio de otras fuentes puede ser útil para estimar esta cifra.

Una vez realizadas estas estimaciones, los costos de oportunidad resultantes de la reparación de componentes lubricados como consecuencia directa de una lubricación ineficaz son simplemente:

Costos de oportunidad (reparación) = (Costo de mantenimiento + Costo de inactividad) x A x B x C x D

El último atributo de costo a considerar es el costo de la ineficiencia asociada con la implementación de una práctica de lubricación mal diseñada. Si bien el efecto de un diseño deficiente (por ejemplo, una frecuencia, volumen y selección incorrecta de grasas lubricantes) se contabiliza en los costos de oportunidad de reparación, también debe reconocerse el tiempo y el esfuerzo desperdiciados asociados con dicho diseño.

Este valor se obtiene estimando el porcentaje del presupuesto de mantenimiento asociado con los PM de lubricación y otras actividades no relacionadas con reparación basadas en lubricación (X, incluida la mano de obra y los materiales) y luego estimando el porcentaje de este valor que es innecesario (Y).

Costos de oportunidad (ineficiencia) = (Costo de mantenimiento) x X x Y

Usando el ejemplo de la Tabla 1, se estima , con base en un presupuesto de mantenimiento anual (caso real) de $13,000,000 y costos de inactividad anuales estimados de $5,000,000, tenemos un total de $1,426,000 en costos de reparación e ineficiencia que se pueden eliminar a través de un programa de mejores prácticas de lubricación bien diseñado y ejecutado.

Evaluación del costo de la mejora

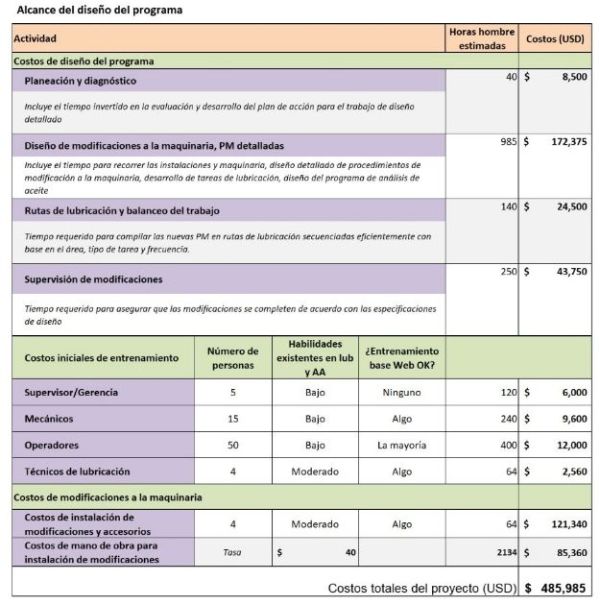

Una vez identificada la oportunidad, debemos estimar el costo real de la mejora. Esta estimación incluirá el costo del diagnóstico, diseñar y gestionar el proyecto en curso, así como los costos asociados con la compra e instalación del hardware necesario para que la maquinaria de producción cumplan con los estándares de las mejores prácticas modernas. El costo de la capacitación debe incluirse en esta estimación.

La capacitación permite que quienes se verán afectados por el programa propuesto comprendan la imperiosa necesidad de cambio. La capacitación debe adaptarse a las funciones y responsabilidades de cada individuo. Todos, desde supervisores hasta gerentes, operadores y mecánicos, deben participar en esta capacitación para acelerar la adopción de nuevas normas y prácticas.

Los cursos y módulos de capacitación deben estar orientados tanto al desarrollo de conocimientos fundamentales como a la capacitación en tareas basadas en habilidades, según el tipo de puesto que desempeña el empleado. Para algunos, la capacitación en línea ofrece una forma eficiente y económica de obtener capacitación, mientras que para quienes están más involucrados en la lubricación, una capacitación presencial más detallada probablemente sea más efectiva.

Volviendo a la planta hipotética, la Tabla 2 muestra un ejemplo de los costos estimados asociados con las actualizaciones del programa propuesto.

Tabla 2. Resumen de costos del desarrollo de un programa de excelencia en lubricación

Cerrando la venta

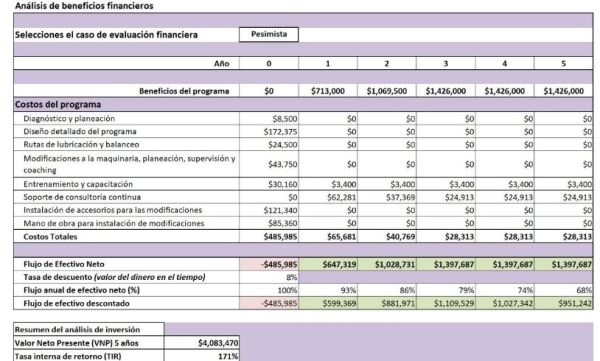

El último paso para concretar la venta es evaluar los beneficios (los costos de oportunidad) frente al costo de desarrollo del programa. Para ello, se suele considerar un horizonte de planificación de tres, cinco o siete años y calcular la rentabilidad actual (que se explica a continuación) y la tasa de rendimiento de la inversión propuesta. Para el ejemplo hipotético, esto se muestra en la Tabla 3.

Tabla 3. Compilación de un análisis costo-beneficio a 5 años para excelencia en lubricación

Con base en el cálculo de los costos de oportunidad y considerando el escenario más probable, se estima que los costos de oportunidad anuales ascienden a $1,426,000. Dado que esto se debe a las prácticas de mantenimiento ineficientes actuales y a los costos por tiempo de inactividad, podemos esperar obtener estos ahorros cada año una vez que el programa nuevo y mejorado esté en funcionamiento. Sin embargo, no es realista esperar que los beneficios completos se perciban durante el primer año.

Para el primer año, es más realista estimar un ahorro del 50%, equivalente a $713,000. El mensaje es simple: si bien el objetivo es asegurar que el análisis del proyecto y su rentabilidad sea atractiva, debemos recordar no sobreestimar los beneficios. Para el segundo año, solemos estimar un ahorro anual del 75% por las mismas razones.

Desde el tercer al quinto año y en adelante, se activan los ahorros anuales completos, lo que resulta en un flujo de efectivo neto positivo de $1,426,000 (según el valor actual del dólar) cada año debido a las prácticas de lubricación mejoradas.

En el mundo financiero, el inversor astuto sabe que el valor del dinero se deprecia con el tiempo. En resumen, un dólar en su bolsillo hoy valdrá significativamente menos (tendrá menos poder adquisitivo) que el año que viene, e incluso menos al año siguiente. Por esta razón, el modelo debe incluir una tasa de descuento que considere este factor de depreciación.

En la Tabla 3, hemos asumido una tasa del ocho por ciento, nada irrealista, lo que da como resultado que nuestro dólar valga solo 93 centavos en el primer año, 86 centavos en el segundo año, etc. Este factor de descuento debe evaluarse en relación con nuestros ahorros anualizados para proporcionar un beneficio de flujo de efectivo anual para cada año con base en el valor del dólar actual .

Finalmente, se suman las cifras del flujo de caja anual del período de cinco años para obtener un valor actual neto (de nuevo en dólares de hoy) de $4,083,470. Esta rentabilidad, que corresponde a la rentabilidad probable de la inversión inicial para desarrollar el programa, puede compararse con la inversión original para desarrollarlo. En el ejemplo, esta es de $485,985 según la Tabla 2.

En esencia, estamos diciendo “si invertimos $485,985 hoy en desarrollar un programa de excelencia en lubricación, durante cinco años deberíamos recibir un retorno, en el equivalente en dólares de hoy, de más de $4,000,000, lo que nos da una tasa de retorno anual del 171 por ciento”. ¡Esta es una inversión muy saludable a la par del auge de la alta tecnología de finales de los años 1990!

No es raro que la alta dirección exija simultáneamente mayor confiabilidad y reducción de costos de mantenimiento. No buscan ser contraproducentes, sino que nos piden que trabajemos con más inteligencia, no con más ahínco. En lugar de ir contra corriente, luchando constantemente por más financiamiento mientras apagamos incendios con recursos limitados, ¡démosles lo que quieren!

A los gerentes se les paga para que tomen decisiones acertadas basadas en hechos y argumentos racionales. Muéstreles un plan financiero estructurado y bien pensado para lograr mayor confiabilidad y reducir los costos.

Noria Corporation. Traducción por Roberto Trujillo Corona, Noria Latín América